中欧国际工商学院:降准、降息仍有空间,可以通过严格资本管制与适度宽松货币政策相结合来稳定汇率

近日,中欧国际工商学院经济学与金融学教授、中国人民银行调查统计司原司长盛松成在“2024中欧金融与投资论坛暨CLF50冬季会议”上表示:“当前与国际上主要经济体的央行相比,我国央行降准还有较大空间。预计我国还可能择机进一步下调法定存款准备金率0.25个百分点到0.5个百分点。”

在他看来,降准是现阶段我国货币政策配合财政政策的主要手段。这是因为在诸多货币政策工具中,降准所提供的流动性期限最长、成本最低,有助于降低商业银行的资金成本,缓解商业银行的息差压力。

盛松成进一步表示,此外,我国大部分国债和地方债都由商业银行购买,目前我国70%左右的国债由商业银行持有,82%左右的地方债由商业银行持有。降准将增加商业银行可自由使用的资金,从而更好地支持国债和地方债发行。

此外,盛松成预测未来一段时间国内还有40个基点左右降息空间。中国人民银行发布的2024年第三季度中国货币政策执行报告提出,把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。他表示,该信号值得关注,促进物价合理回升已成为货币政策重要考量。

“随着我国经济高质量发展和结构转型,实体经济所需要的货币供应量正在发生变化,货币供应量的可控性以及与主要经济变量的相关性正趋于减弱。”盛松成认为,下阶段,我国货币政策框架将逐步淡化对数量目标的关注,把金融总量更多作为观测性、参考性、预期性的指标,更加注重发挥利率调控的作用,不断提升金融支持实体经济高质量发展的适配性、有效性。

另外,在会上,中欧国际工商学院经济学与金融学教授、吴敬琏经济学教席教授许斌深入探讨了宏观经济内外平衡的议题。

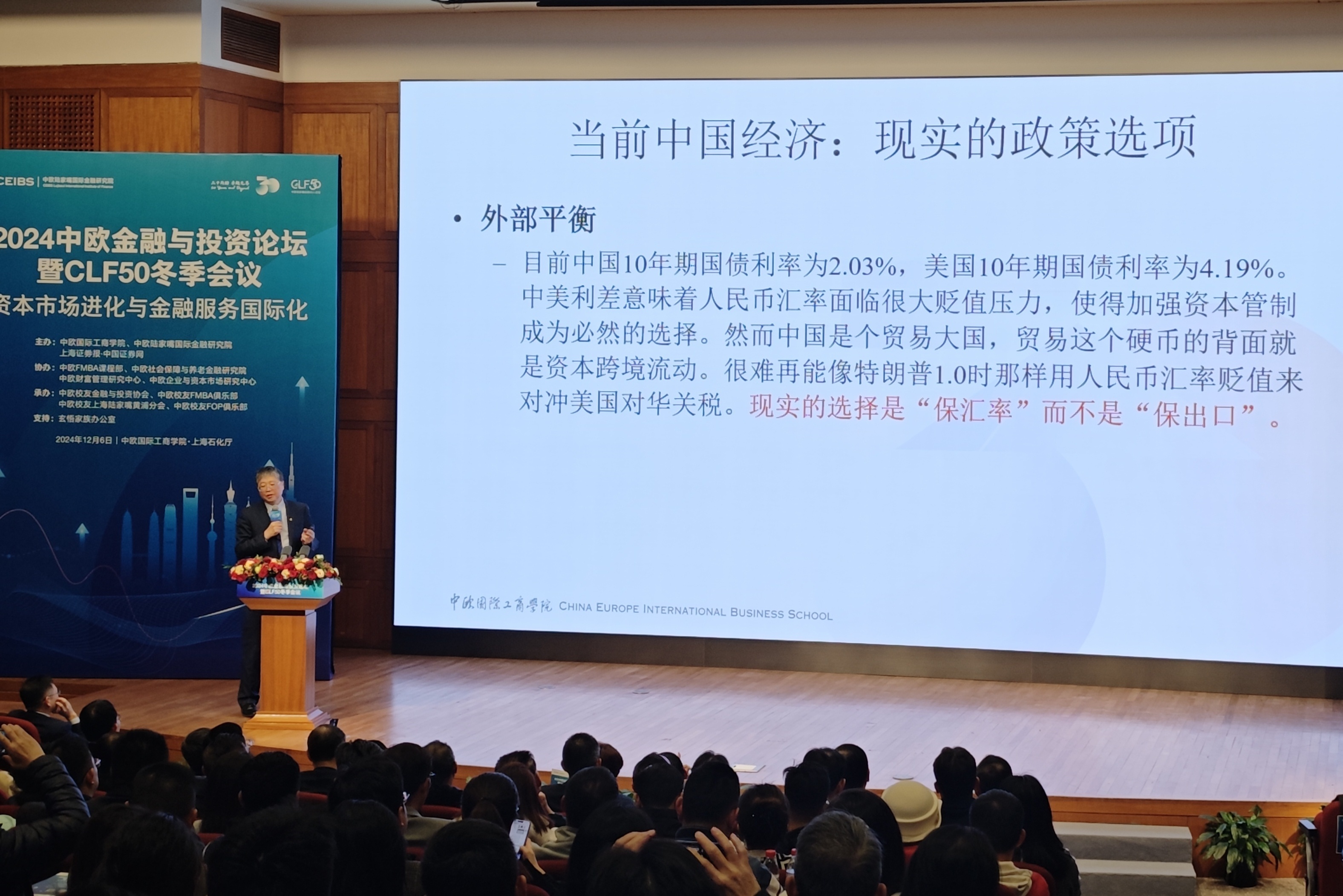

“一个国家的宏观经济在内部平衡上一般需要达到两个目标,一个是较低的失业率,另一个是温和的通胀率。对于一个开放型经济体,它还面临着外部平衡的问题,一个是贸易,另一个是资本流动。”许斌指出,如果为改善内部平衡(降低失业率)实施过于宽松的货币政策,会扩大人民币与美元的利差,加剧资本外流压力,不利于外部平衡的稳定。

面对这样的挑战,他提出了一系列理论上的政策选项:通过严格资本管制与适度宽松货币政策相结合来稳定汇率,或允许人民币汇率浮动以实现利率平价。然而,后者要求放弃资本管制,由此导致的资本大量外流会使人民币贬值而非升值,利率平价难以实现。

在他看来,在特朗普上个任期时,我国曾以人民币贬值来对冲美国对华关税。在“特朗普2.0”时代,人民币仍将面临贬值压力,但预计我国或将优先“保汇率”。同时,我国将采取扩张性财政政策和货币政策以“保就业”。

在当前形势下,他认为我国可推动“双转型”的应对策略。具体而言,供给侧转型需要从数量驱动向效率驱动升级,而需求侧转型则需逐步摆脱对外需和物质资本投资的依赖,转向国内消费需求和人力资本投资的驱动模式。